カードローン借り換えで考慮すべきメリット・デメリット

現在、カードローン借り換えに使える融資商品はいろいろな消費者金融や銀行がラインナップしています。その中で借り換えに適しているのはどんな商品なのかは今現在契約しているカードローンによって選択肢が変わってくるので注意が必要です。

現在、カードローン借り換えに使える融資商品はいろいろな消費者金融や銀行がラインナップしています。その中で借り換えに適しているのはどんな商品なのかは今現在契約しているカードローンによって選択肢が変わってくるので注意が必要です。

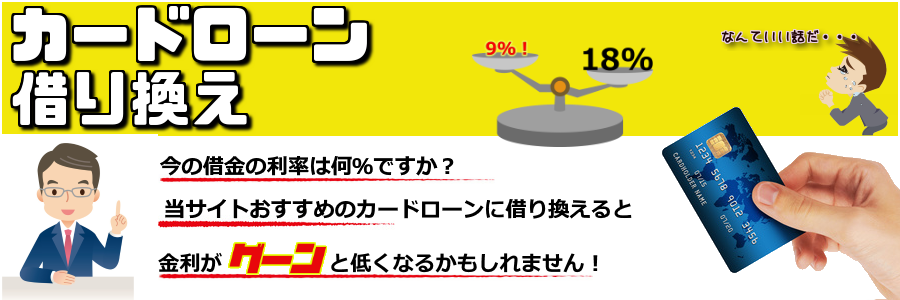

最低限チェックすべきところは金利ですね。

カードローンを借り換えするのであれば、金利が現在よりも低くならなければ経済的なメリットはありません。借り換えをする前段階では返済条件や返済方式を他のものに変更することで多少は借り換えする意味もありますが、メリットとしては比較的小さいものです。とにかく、借り換えをするには一にも二にも金利なのです。

しかし、実際に借り入れをしている人の話を聞いてみると、今現在借り入れをしているカードローンの金利がいくらなのかを把握できていない人が大勢いらっしゃいます。言うまでもありませんが金利の負担が大きければそれだけ返済額も多額になります。最低限、金利がいくらなのかを把握するようにはしましょう。

大まかに言うならば銀行カードローン

金利が今いくらかを正確に把握してなくても、もしも今借り入れしているのが消費者金融からであれば、借り換えをすることで金利負担を軽くしてやれる可能性があります。

一般的に、消費者金融の金利帯は4%前後~18%となっており、銀行カードローンの4%前後~15%前後の金利帯と比べると高めの設定になっていることが多いからです。

言い換えれば、消費者金融からの借り入れを銀行カードローンに変えてやる方向で検討すれば、借り換えするメリットは受けられる可能性が高いということです。

繰り上げ返済も視野に

返済をしていくと、なかなか残高が減らないことにイライラするかもしれません。そういう場合に大切なのは繰り上げ返済ができるかどうかです。

もっとも、繰り上げ返済ができないようなカードローンはほとんどありませんので、カードローンのスペックとして繰り上げ返済があるかどうかはさほど気にする必要はありませんが、繰り上げ返済しやすいかどうかという点は考慮しておく必要があります。例えば地方の金融機関で提携ATMが少ないような場合だと繰り上げ返済しようにもなかなかできないというケースも考えられます。

返済金額を減らせる利点もあるが注意点も

カードローン借り換えをする際の一番大きな利点は返済額を減らせることです。金利が安くなるわけですから返済額は減ります。ただし、注意点もあります。

仮に、返済期間が同じであれば、金利が低くなる分だけ返済額も減らせることになりますが、返済期間が短くなると、その分だけ返済額が増えることもありえます。もちろんその場合は返済期間は短くなるのでトータルでの返済額は減ってはいるのですが月々の払いが厳しくなるとお得感も減少します。家計に自信がなければ返済期間を短くするのはやめておいた方が無難でしょう。ちなみにいくら返済額が減るかについては銀行カードローンのページなどでシミュレーションできたりもしますから確認してみてください。

知名度は業者選びの重要な要素

カードローンの借り換えで一番重要なことは金利だと申し上げましたが、そこのみに神経が集中してしまうと、名前も聞いたことのない中小・零細の貸金業者の広告に目が行く場合もあります。

世の中にはたくさんの貸金業者があり、中には正規の届をしていないもぐりの業者もたくさんあります。そういったところは大手消費者金融や銀行をしのぐ低金利で勧誘しておきながら、その後は高額の手数料を課してきたりします。

借り換えするときに限らずですが、基本的にはカードローンは知名度のある、一定規模以上のところから借りるようにしなくてはいけません。

カードローンの借り換えを検討している人は、基本的には借入額(借金総額)が100万、200万と高額になっている人だろうと思われます。

カードローンの借り換えを検討している人は、基本的には借入額(借金総額)が100万、200万と高額になっている人だろうと思われます。 50万円の限度額を借り換えするとしたらどこがいいでしょうか?

50万円の限度額を借り換えするとしたらどこがいいでしょうか?